预测:9-11月新能源车增换购持续走强

2021年1-7月,中国新能源汽车产销分别达到150.4万辆和147.8万辆,新能源汽车产销占总体汽车产销的比例分别达到10.4%和10%。7月,新能源汽车销量为27.1万辆,其中,纯电动汽车销量22万辆,同比增长170%,插电式混合动力汽车销量5万辆,同比增长160%。

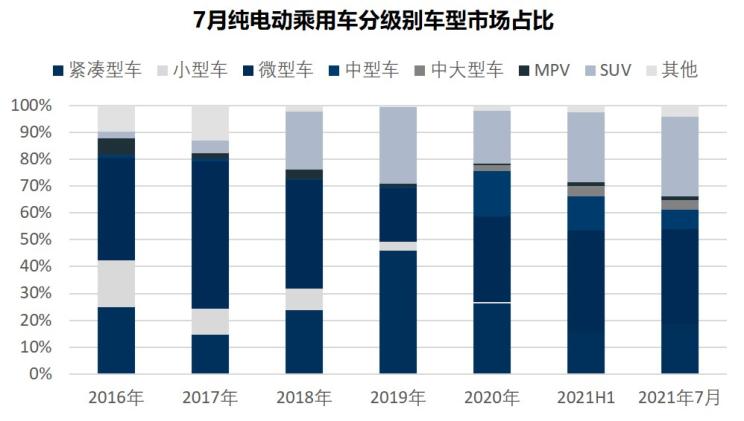

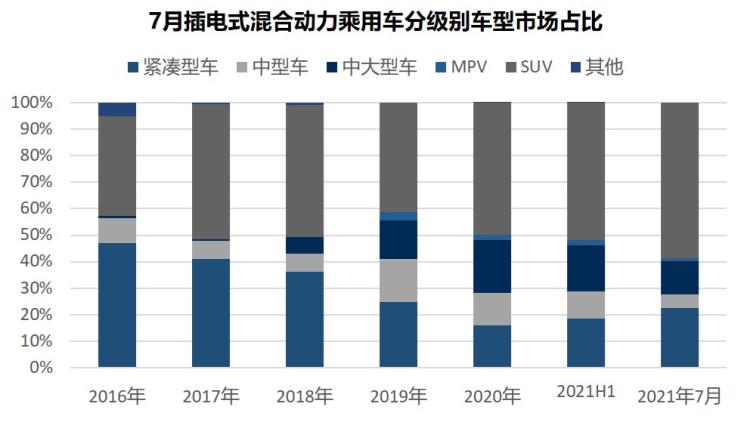

2021年7月,纯电动乘用车市场的销量结构中,微型车、SUV、紧凑型占比约33%、20%、18%;插电式混合动力汽车上险前三的车型级别为SUV、紧凑型、中大型占比约32%、23%、20%。7月,宏光MINIEV、Model 3、比亚迪秦PLUS DM-i、Model Y等车型销售领先,分别为2.69万辆、2.26万辆、1.12万辆、1.03万辆,合计市场占比约26%。造车新势力中,蔚来、小鹏、理想分别为7931辆、6054辆、8589辆,各自实现了124.48%、250.96%、251.29%的同比增长。

『图1 7月纯电动乘用车分级别车型市场占比』

『图2 7月插电式混合动力乘用车分级别车型市场占比』

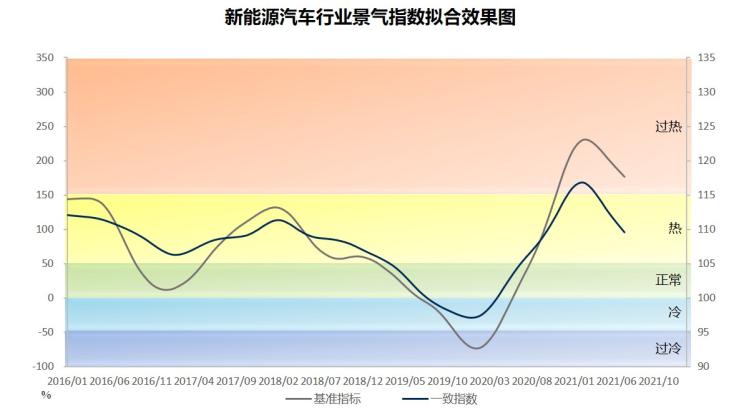

7月,新能源汽车行业一致指数为109.6点,较上月下降1.5个点,较去年同期上升2.9个点,意味着新能源汽车市场持续火热。根据先行指数的预测,2021年9月-11月新能源汽车市场仍将维持高景气度。

受芯片、电池等零部件供应短缺影响,主机厂部分车型交付延期影响终端销售。暴雨及疫情反复等因素也影响消费侧需求,不过新能源汽车换购增购需求持续走强。对于新能源车企而言,芯片供应短缺问题预计短期内延续,建议积极寻找和绑定本土芯片企业,展开联合研发,以加快生产节奏。对经销商而言,9月是汽车市场传统旺季,应理性预估实际市场需求,并积极做好疫情防控。滞后指数2021年7月持续回升,回暖超过117点,持续验证前期新能源汽车市场回暖预测符合实际。

『图3 新能源汽车行业一致指数和基准指标』

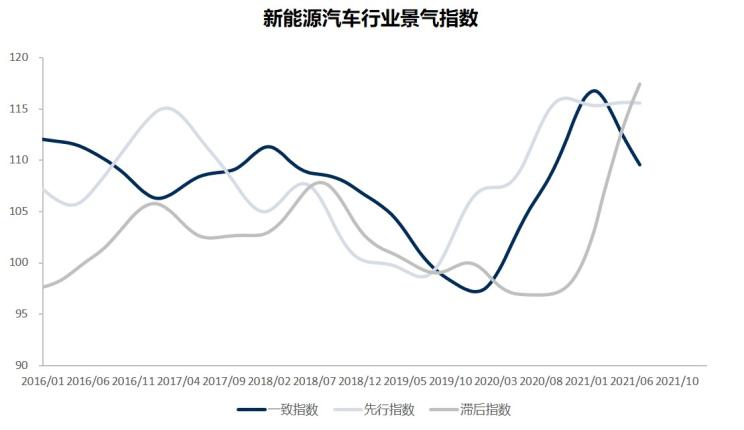

『图4 新能源汽车行业一致、先行、滞后指数』

乘用车市场,微型车级别,纯电动汽车凭借高性价比,基本上已全面替代燃油车;小型车级别纯电动汽车市场也开始爆发,而10万-20万区间的紧凑型、中型级别市场,满足城市日常出行里程需求的插电混动汽车大有可为,可以更好地兼顾续航里程、性能、成本等消费诉求,估计在2035年之前都会很受市场欢迎,并挤占燃油车市场。

豪华轿车市场高端客户对叠加智能网联属性的纯电动汽车,更具有成本包容性。商用车市场,预计2030年,柴油卡车、天然气卡车凭借技术产品成熟性,依然占主体地位。换电模式应用为特定场景纯电动重卡推广提供了契机,氢燃料电池重卡仍需要技术升级、成本下降、示范推广,属于产业培育期。

汽车芯片产业链链条长、环节多、工艺繁复、验证周期长。一些主机厂积极与芯片企业开展全栈式联合研发,共建芯片国产化的生态。在解决芯片燃眉之急的同时,也开始放眼如何实现长期的“芯片自由”。“电池荒”不像“芯片荒”,存在关键技术卡脖子问题,我国动力电池产业的产业链相对完善,发展也很快。目前的短缺主要是由于今年新能源汽车猛然提速,中上游产业链跟不上导致的。

国内动力电池企业的产能扩建动作很快,动力电池缺货问题不难解决。不过动力电池企业的产能扩张计划,也刺激了上游原材料价格进一步上涨,这也引发了动力电池企业向上游扩张,布局锂矿等战略资源。近期忙着扩产的动力电池企业,基本上都是目前市场装机量排名前列的一线和二线企业,三、四线企业挣扎求生。除了宁德时代和比亚迪一直稳坐前两名之外,第二梯队的动力电池企业名单和座次都变动较大。整体来看,行业竞争加剧之下,动力电池行业的“大玩家”时代已然到来。

编辑:齐少恒

相关热词搜索: 9-11月新能源车增换购持续走强

0 0上一篇:IIHS新成绩:美版大众ID.4获“优+” 下一篇:疑似林肯ZEPHYR量产版 林肯新车专利图